Sistema financiero otorgó 421 mil nuevos créditos a sector productivos en primeros cuatro meses del año

Santo Domingo, RD. El Superintendente de Bancos, Luis Armando Asunción, informó que, en el primer cuatrimestre del 2018, el Sistema Financiero Dominicano otorgó 421,165 nuevos créditos a los sectores productivos, con un monto de desembolsado de RD$149,471 millones, que representa el 69.40% del monto total desembolsado al sector privado.

Asunción indicó que la cartera comercial privada, que concentra los préstamos destinados a los sectores productivos, ascendió a RD$517,789 millones al cierre de abril de 2018, registrando un aumento de RD$16,331 millones con respecto a diciembre de 2017, equivalente a una tasa de crecimiento de 3.26%. En términos interanuales, es decir, comparado con abril de 2017, la cartera comercial privada registra una tasa de crecimiento de 12.35%, que muestra que el Sistema Financiero continúa apoyando el crecimiento económico a través del financiamiento de las actividades de sectores claves de la economía.

A nivel de los sectores, el Superintendente informó que en el primer cuatrimestre del 2018, se desembolsaron 301,188 nuevos créditos al sector Comercio, con un monto de RD$43,561 millones; al sector de Industrias Manufactureras se otorgaron 8,100 préstamos nuevos, con un monto desembolsado de RD$21,626 millones; al sector Construcción se desembolsaron 4,547 créditos nuevos, por el monto de RD$12,993 millones; para el sector Turismo se concedieron 7,338 nuevos préstamos, por RD$7,994 millones; y destinados al sector Agropecuario se otorgaron 9,867 créditos nuevos, con un monto de desembolsado de RD$4,997 millones.

Asimismo, el Superintendente indicó que la cartera de préstamos de consumo ascendió a RD$266,019 millones al cierre de abril de 2018, registrando un incremento de RD$5,447 millones con relación a diciembre de 2017, que representa una tasa de crecimiento de 2.09%, explicada fundamentalmente por la evolución de los préstamos personales. Comparado con abril de 2017, los créditos de consumo registran una tasa de crecimiento anual de 11.54%.

En particular, Asunción destacó que durante el primer cuatrimestre del 2018, se otorgaron 10,153 préstamos para la adquisición de vehículos, por el monto de RD$5,931 millones, de los cuales el 43.64%, es decir, RD$2,588 millones financiaron vehículos nuevos y el 56.36%, equivalente a RD$3,343 millones financiaron vehículos usados.

El Superintendente de Bancos refirió que la cartera hipotecaria, compuesta por los préstamos destinados a la adquisición y remodelación de viviendas alcanzó un nivel de RD$174,739 millones en abril de 2018, aumentando en RD$4,504 millones con relación a diciembre de 2017, equivalente a una tasa de crecimiento de 2.65%. En términos interanuales, la cartera hipotecaria registra una tasa de crecimiento de 11.27%, que se explica principalmente por el aumento del financiamiento para la adquisición de primera vivienda del deudor.

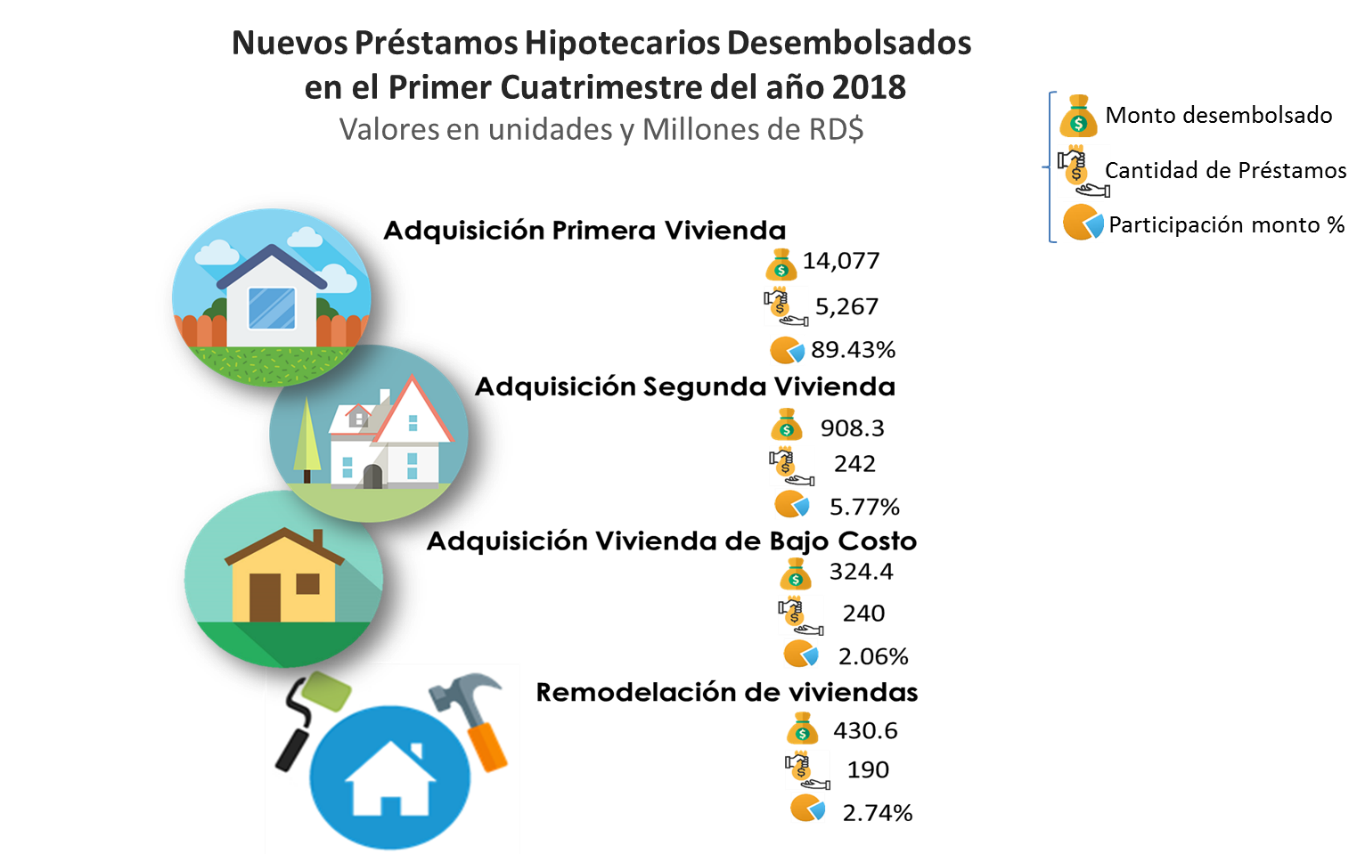

En ese sentido, Asunción destacó que de los 5,939 nuevos créditos hipotecarios otorgados en el primer cuatrimestre del 2018, el 88.68% equivalente a 5,267 nuevos préstamos, por el monto de RD$14,077 millones, fueron destinados a la adquisición de primera vivienda del deudor. Para financiamiento de segunda vivienda, se desembolsaron 242 nuevos créditos, por RD$908 millones; y para la adquisición de viviendas de bajo costo, se otorgaron 240 préstamos, con un monto desembolsado de RD$324 millones. Para construcción o remodelación de viviendas, se otorgaron 190 nuevos préstamos, por el monto de RD$431 millones.

En relación a la calidad de la cartera de créditos, indicó que la misma registró un nivel de morosidad de 2.27% al cierre del primer cuatrimestre del 2018, lo que evidencia que el porcentaje de los préstamos que ha caído en incumplimiento de pago se mantiene en un nivel bajo, reflejando que la cartera de créditos del sistema es de buena calidad. Asimismo, destacó que las provisiones constituidas por las entidades cubren en más de un 100% la cartera de créditos vencida, cumpliendo con lo establecido en el artículo 82 del nuevo Reglamento de Evaluación de Activos (REA).

El Superintendente señaló que las captaciones, continúan representando la principal fuente de recursos para las actividades de intermediación financiera y totalizaron RD$1.33 billones, registrando una tasa de crecimiento de 2.06%, comparado con diciembre de 2017, equivalente a un incremento absoluto de RD$26,831 millones. Asimismo, indicó que comparado con abril de 2017, las captaciones incrementaron en un 8.33%, equivalente a RD$102,346.60 millones en valor absoluto, reflejando la confianza de los depositantes en la estabilidad del Sistema Financiero Dominicano.

Asimismo, refirió que en abril de 2018, la cartera de créditos destinados al sector privado ascendió a RD$958,548 millones, registrando un incremento absoluto de RD$26,282 millones, con respecto a diciembre de 2017, equivalente a una tasa de crecimiento de 2.82%, que resultó superior a la acumulada durante el primer cuatrimestre del año 2017 (0.37%). Precisó que comparado con abril de 2017, la cartera ha aumentado en RD$102,128 millones, es decir, un 11.93%, lo que refleja la mayor movilización de recursos en la economía y genera un impacto positivo a nivel del crecimiento del Producto Interno Bruto.

Destacó que el índice de solvencia del sistema se situó en 17.78%, de acuerdo a las informaciones preliminares de marzo de 2018, nivel superior al mínimo de 10% requerido en la Ley Monetaria y Financiera No. 183-02, y registró un sobrante de capital de RD$82,719 millones, que refleja la fortaleza patrimonial de las entidades de intermediación financiera para absorber posibles pérdidas asociadas a vulnerabilidades no previstas.

Finalmente, el Superintendente de Bancos indicó que el crecimiento del crédito es consistente con el desempeño exhibido por la economía dominicana, ya que los sectores que recibieron mayor financiamiento son los que más aportaron al crecimiento económico del primer trimestre del 2018, lo que significa que las entidades de intermediación financiera están ejerciendo su función de canalizar los recursos captados hacia los sectores más productivos de la economía.